Heute geht es um ein Wanddiagramm, mit dem du deinen Fortschritt hin zur finanziellen Unabhängigkeit verfolgen kannst. Die Idee, die ich euch heute vorstelle, kommt aus dem Buch „Your Money or your Life“ beziehungsweise auf Deutsch heißt es „Mehr Geld für mehr Leben“ von Vicki Robin und Joe Dominguez. Dieses Buch hat mir selbst sehr weitergeholfen und hier kannst du bereits meine Buch-Rezension zu “Mehr Geld für mehr Leben” finden. Es ist ein bisschen allgemein geschrieben aber steckt voller guter Ideen und ist sehr motivierend.

Was ist finanzielle Unabhängigkeit?

Finanzielle Unabhängigkeit ist die Idee, dass du nicht mehr arbeiten musst um deine Lebenshaltungskosten zu decken. Du besitzt genügend passive Einkommensquellen wie Aktienportfolios oder Immobilien und erhältst aus ihnen mehr als du tagtäglich brauchst.

Wann erreiche ich die finanzielle Unabhängigkeit?

Um finanziell unabhängig zu werden, musst du über einen längeren Zeitraum mehr verdienen als du ausgibst – und die sich ansparende Differenz anlegen. So wirst du langsam aber sicher finanziell frei. Dabei hilft es zum einen deinen Lebensstil zu vereinfachen und auf der anderen Seite mehr zu verdienen.

Aber zurück zum Buch: Vicki und Joe pochen weniger darauf, dass man ein striktes Budget halten muss und sich Grenzen setzt wie viel man pro Monat ausgibt. Stattdessen schlagen sie vor, dass du einfach akribisch aufschreibt was du einnimmst und wie viel du ausgibst. So siehst du wo deine Lebensenergie hinfließt und kannst am Ende des Monats reflektieren wie zufrieden du damit bist. So nimmst du selbst wahr wo du zu viel ausgibst und wo du dich besser ein bisschen zurücknimmst und eben auch mit weniger glücklich und zufrieden auskommen kannst.

Mache deinen Fortschritt zur finanziellen Unabhängigkeit sichtbar:

Der nächste Gedanke von Vicki und Joe ist dann, deine Lebensenergie sichtbar zu machen! Denn schlussendlich tauschst du bei Lohnarbeit deine Lebensenergie (deine Zeit) gegen das Geld, dass du verdienst. Das Geld was du mit der Zeit ansammelst ist an sich deine gespeicherte Lebensenergie.

Darum: Notiere deine monatliche Einnahmen und Ausgaben und das sich langsam aufbauende Passive Einkommen in einem Diagramm. Wenn du magst kannst du es sogar sichtbar in deinem Zuhause aufhängen um deinen Marathon immer vor Augen zu haben.

Deine Einnahmen und Ausgaben

Die grüne Linie ist dein Einkommen. Wenn du es bereits schafft jeden Monat ein bisschen zu sparen liegt sie über deinen Ausgaben, das ist die zweite, rote Linie. Hoffentlich vergrößert sich der Abstand zwischen diesen beiden Linien sodass du im Laufe der Zeit immer mehr Geld auf die hohe Kante legen kannst. Die dritte Linie, hier in blau, ist dein sogenanntes „investment income“, also dein Einkommen aus Investments. Dies ist dein passives Einkommen z.b. aus Immobilien oder ETFs. Auch dieses steigt mit der Zeit, denn je mehr Erspartes du anlegst, desto mehr passives Einkommen kannst du daraus theoretisch generieren.

Die ganze Idee dann weiter gedacht führt dazu, dass du in deinen Linien Trends erkennen kannst. Hier hat zum Beispiel jemand sein Diagramm mit Daten von über zehn Jahren und gleitendem 12-Monats Durchschnitt geteilt. Du siehst, erst nach einiger Zeit kannst du sehen, ob deine Ausgaben eher zu- oder abnehmen.

Der Crossover Point

Aber hoffentlich geht das Einkommen eher hoch und die Ausgaben gehen herunter. Und in der fernen Zukunft werden die beiden Linien kreuzen und deine monatliche Ausgaben genauso hoch sein oder vielleicht sogar niedriger als dein passives Einkommen. An diesem „crossover point“ oder Schittpunkt bist du finanziell unabhängig. Das heißt du kannst deine Ausgaben aus deinen passiven Geldquellen decken.

So kannst du die Idee und den Traum deiner finanziellen Unabhängigkeit in etwas sehr Greifbares verwandeln und dir selbst als Motivation an die Wand kleben. Das ist etwas wo du draufschaust und wirklich sagen kannst: “Ja, das wir noch eine ganze Weile dauern aber irgendwann in meinem Leben kommt der Punkt an dem ich es geschafft habe. Die Zeit bis ich dort ankomme ist begrenzt.”

“Mein Weg zur finanziellen Unabhängigkeit” – Lege dein Wanddiagramm an:

Falls du deine Finanzen in Excel verwaltest kannst du dir mit ein paar Klicks als neuse Blatt in deinem Excel-Dokument anlegen. Aber warum nicht zum anfassen mit Papier bei dir an der Wand (oder, falls du es deinen Besuchern nicht erklären möchtest – an der Innenseite der Kleiderschranktür)?

- Schnapp dir kariertes oder gepunktetes Papier

Plane gern grosszügig, ein Blatt reicht für zwei bis vier Jahre. - Lege deine Achsen fest

Auf der vertikalen Leiste an der Seite schreibst du für deine montalichen Einnahmen die Werte von 0€ bis 3500€ (oder mehr!). Auf der Achse unten schreibst du jeden einzelnen Monat auf. - Trage deine Einnahmen und Ausgaben aus deinen Unterlagen ein

Das Wichtigste um das Diagram einzufüllen sind natürlich dein Notizen über deine Ausgaben und Einnahmen in den verschiedenen Monaten.

Hier kannst du mehr dazu lesen wie du deine Ausgaben nachverfolgen kannst. Ich persönlich mache das in meinem Bullet Journal. Ich sammel erst alle Ausgaben ungategorisiert für den gegebenen Monat. An dessen Ende übertrage dann diese Ausgaben in eine Übersicht damit ich für jede Kategorie weiß wie viel ich ausgegeben habe. Hier habe ich gleichzeitig auch meine Einnahmen von dem Monat sodass ich da ganz klar die Differenz zwischen den Einnahmen und Ausgaben sehen kann.

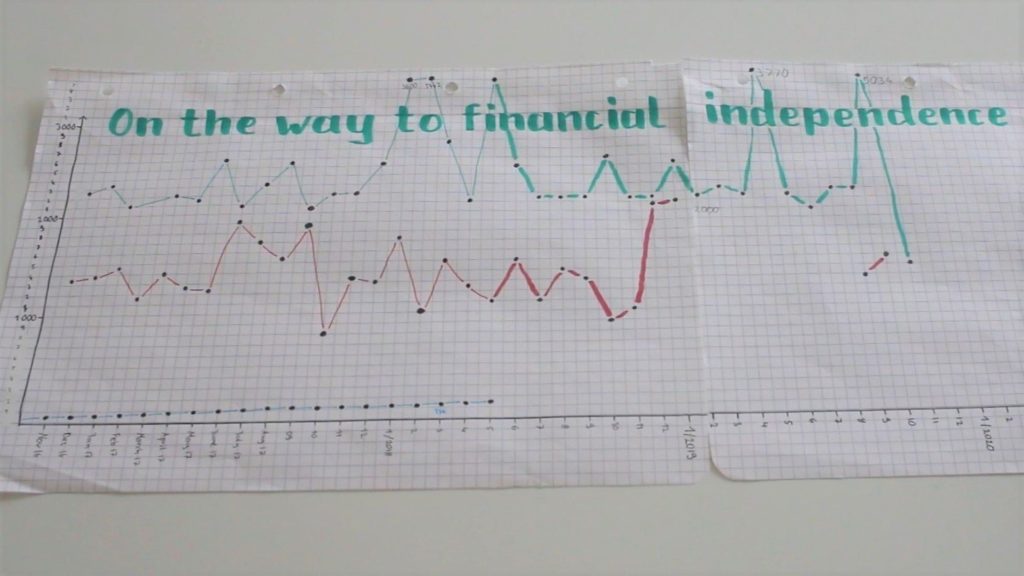

So sieht mein Wanddiagramm aus:

Nun ist das Problem, dass ich für eine ziemlich lange Zeit, nämlich von Februar 2019 bis August 2019 diese Aufzeichnung nicht gemacht habe, weder hier noch in GoodBudget, dem online Budget-Programm was ich benutze. Das heißt für diese Monate habe tatsächlich ich nur die Einnahmen.

Man sieht, dass ich eigentlich ein stabiles Einkommen von etwa 2100 € habe. Hier und dort schwankt es hin und wieder durch Extrazahlungen wie Steuerrückerstattung, Urlaubsgeld oder Weihnachtsgeld. Daneben sieht man die Bewegungen meine Ausgaben, die leider Ende 2018 ziemlich hoch waren aufgrund von Krankenhauskosten. Aber mit ein bisschen Fantasie kann ich einen Trend nach unten sehen. Allerdings auch nur mit ein bisschen Fantasie: Ehrlich gesagt zeig mir dieser Chart dass ich noch ganz schön an meine Ausgaben arbeiten kann und sie verringern sollte.

Das andere was noch dazu kommt ist hier bei mir die blaue Linie. Die habe ich jetzt noch nicht eingefüllt aber in der Mitte siehst du eine kleine 156€. Das heißt damals habe ich mir die Mühe gemacht um anhand meiner Investments zu berechnen wie viel Geld ich pro Monat aus meinen Anlagen entnehmen könnte. Wohlgemerkt so, dass ich langfristiger immer noch weiter diese gleiche Summe aus meinen Anlage entnehmen könnte ohne Angst zu haben das mein investiertes Geld insgesamt absackt.

Wie viel Geld brauchst du für die finanzielle Unabhängigkeit?

Wie genau berechnest du diese Linie, die die Höhe deiner theoretischen passiven Einnahmen darstellst? Unter den Frugalisten gibt es die sogenannte 4%-Faustregel. Oliver beschreibt die Regel hier genauer.

Nach dieser Formel erwirtschaften jede 30 000€ angelegten Euros etwa 100€ Rendite pro Monat, ohne das dein Vermögen insgesamt schrumpfen sollte. So hast du mit etwa 135 000€ das Äquivalent eines 450€-Jobs und nach 300 000€ hast du bereits 1000€ im Monat. Für mich wären 1000€ jetzt gerade schon ausreichend um meine Lebenshaltungskosten zu decken. Damit weiß ich wie viel ich noch ansparen muss. Und bedenkt, der Zinseszins-Effekt hilft euch zum Ende hin noch einmal extra Fahrt aufzunehmen!

")

")

Dieses Diagramm ist sehr gut. Ich arbeite gerne mit visuellen Dingen. Das ist mir wichtig. So kann ich meine Fortschritte besser sehen und es gibt mir ein gutes Gefühl. Vielen Dank dafür ich werde mein Diagramm gleich mal anlegen. ☺️