Monat für Monat erfüllt sich deine Hoffnung nicht, dass am Ende noch ein bisschen Geld auf dem Konto zum Sparen für deine Träume übrig bleibt? Dann zeige ich dir wie du mit der privaten Finanzplanung deine Finanzen in den Griff bekommst!

In diesem Artikel zeige ich dir wie du eine Bestandsaufnahme deiner gegenwärtigen Situation machst, stelle dir Methoden vor wie du jeden Monat dein Geld verwaltest und zuletzt verschaffst du dir einen Jahresüberblick und fasst deine großen Ziele ins Auge.

Bestandsaufnahme bei deinen persönlichen Finanzen

Zuerst einmal gilt es dir einen Überblick über dein Vermögen zu verschaffen und deine Finanzen zu ordnen. Was ist deine finanzielle Ausgangssituation?

Dein Netto-Vermögen ermitteln

Dafür ermittelst du zuerst dein Netto-Vermögen. Setze dich einen Nachmittag in Ruhe hin, lege eine Excel-Tabelle an oder nutze eine Papiervorlage und schreibe alle Posten auf: Dies sind die einzelnen Konten, vielleicht Bausparverträge oder Lebensversicherungen, aber auch Sachwerte wie ein Auto oder ein Computer. Die Frage ist einfach: Wie viel Wert besitzt du? Dies hat allerdings auch eine Kehrseite, nämlich Geldwerte, die du noch zurückzahlen musst. Das sind zum Beispiel Kreditkarten-Schulden, BAFÖG-Schulden oder ein Darlehen für deine Wohnung. So hast du definiert wo du startest und kannst dir motivierende Ziele setzen!

Deine Finanzen aufräumen

Dieser Schritt ist oft mit ein bisschen Arbeit verbunden und du musst es nicht direkt am Anfang angehen. Allerdings sammeln sich gern “Altlasten” in unseren Finanzen an. Damit meine ich Verträge, die du noch einmal ganz genau prüfen solltest ob sie wirklich so vorteilhaft oder nützlich waren wie einmal angepriesen. Dies kann zum Beispiel eine Kapitallebensversicherung sein oder auch ein Bankkonto bei dem monatliche Gebühren fällig werden, die du woanders nicht bezahlen müsstest.

Zudem kannst du dir einen Überblick über deine monatlichen und jährlichen Fixkosten verschaffen. Vielleicht besitzt du Verträge für die du auf Vergleichsportalen eine günstigere Alternative finden kannst.

Vereinfacht gesagt: Finde heraus was du an Finanz- und Versicherungsprodukten brauchst und finde einen günstigen Anbieter.

Überblicke deine monatliche Finanzplanung mit diesen Methoden

Nun geht es darum, Monat für Monat deine Ausgaben in den Griff zu bekommen und dir einen Überblick über deine Ausgaben zu verschaffen. Ich zeige dir einige Methoden damit du direkt mit deiner Finanzplanung loslegen kannst und dich entscheiden kannst was gut zu dir passt.

Los geht’s mit dem Haushaltsbuch, dann rede ich übers Budget und dann das Drei-Konten-Modell für die, die es ganz einfach haben möchten.

Führe ein Haushaltsbuch

Ein Haushaltsbuch ist im Deutschen einfach das traditionelle Wort für das Aufschreiben deiner persönlichen Ausgaben und Einnahmen. Wie genau du das machst ist total dir überlassen:

Das Haushaltsbuch gibt es ganz traditionell als ein Heftchen oder Buch, das man auch kaufen kann.

Aber du musst es nicht unbedingt in einem aparten Heftchen machen. Als ich angefangen habe, hatte ich einfach einen Zettel in meinem Portmonee. Auf so einem Blatt Papier hatte ich dann auf beiden Seiten von mir gewählte Kategorien. Tag für Tag habe ich dort die entstehenden Ausgaben eingetragen – und hatte es einfach in meinem Portmonee:

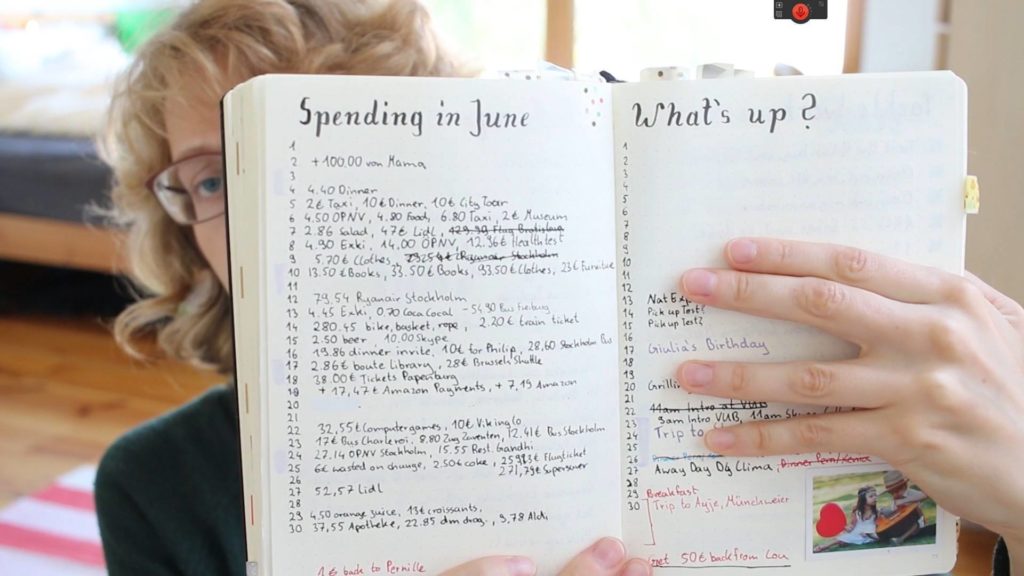

Genauso kann es einfach ein Blatt in deinem Notizbuch sein. So habe ich immer eine Seite in meinem Bullet Journal dafür genutzt:

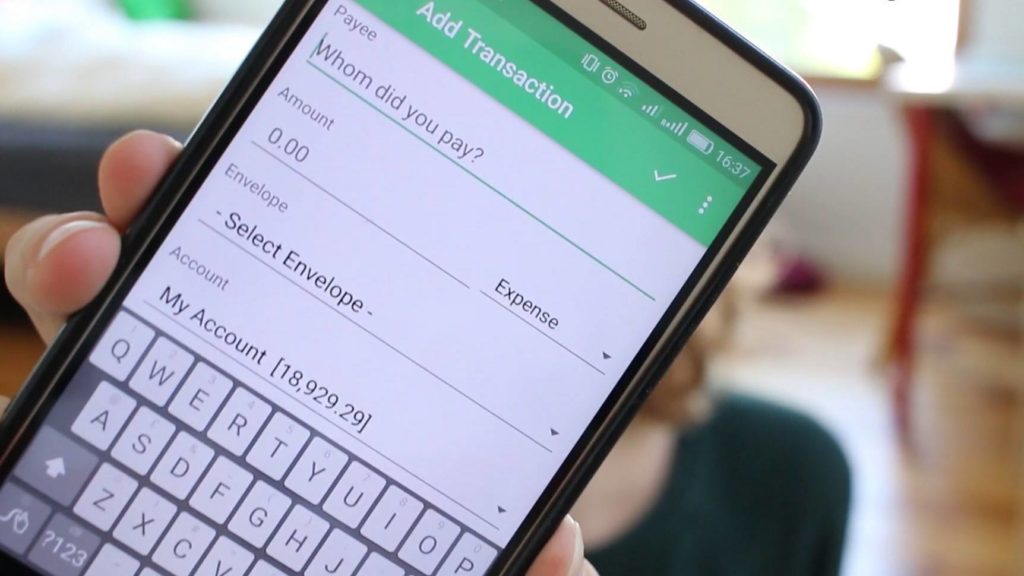

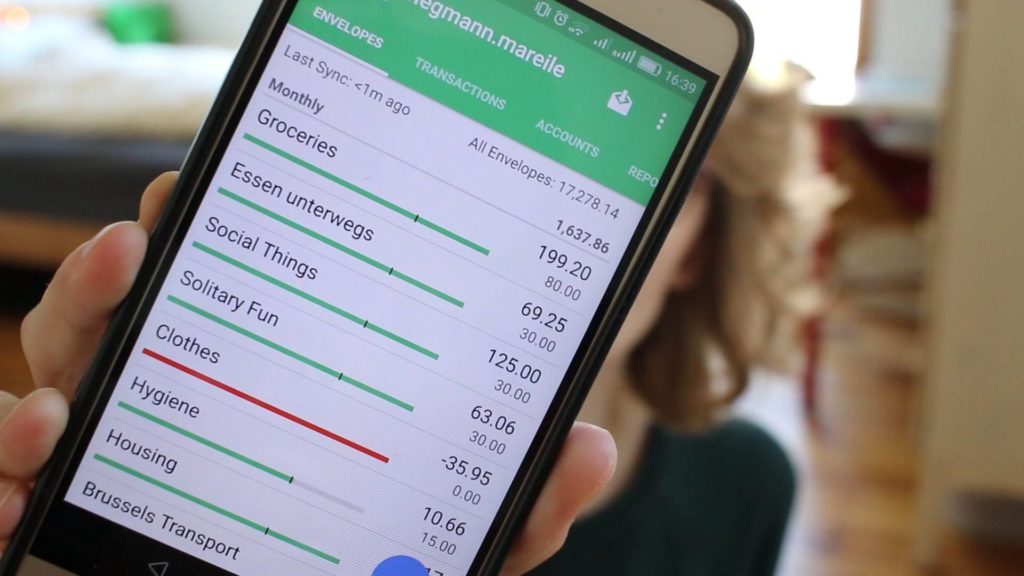

Oder du machst es per Handy. Es gibt Apps, die dir ermöglichen alle Ausgaben einzutragen.

Als letzte Möglichkeit hast du dann noch Excel oder ein anderes Tabellenkalkulationsprogramm. Dort kannst du dann entweder direkt alles in Excel eintragen oder du gehst am Ende des Monats mit deinem kleinen Zettelchen an den Computer, trägst es in Excel ein und rechnest darin aus was du pro Kategorie ausgegeben hast.

Das heißt, der Grundgedanke des Haushaltsbuch ist einfach ein paar Kategorien festzulegen und in diesen fünf bis zehn Kategorien am Ende des Monats zu wissen, was du ausgegeben hast. Ich empfehle dir so im ersten Monat auf deiner Reise hin zu geordneten Finanzen deine Ausgaben und Einnahmen zu beobachten. Im nächsten Schritt kannst du dann dein Budget planen und für dich festlegen wie viel du im Monat ausgibst.

Lege ein Budget an

Die Idee eines Budgets geht ein bisschen weiter: Hier schreibst du nicht einfach nur auf was es an Einnahmen und Ausgaben gab sondern du legst am Anfang des Monats fest wie viel du pro Kategorie ausgeben möchtest. Du legst also einen Haushaltsplan an. Wenn du richtig strikt mit dir bist machst du es für dich auch fast unmöglich mehr als das Festgesetzte auszugeben. Du wirst zum Beispiel sagen: “Diesen Monat gebe ich für Lebensmittel höchstens 150€ aus! Das ist mein Budget!”. Und auch hier gibt es wieder verschiedene Möglichkeiten:

Budget per App

Du kannst es per App machen. Es gibt verschiedene Kategorien und du trägst deine Ausgaben direkt ein wenn du etwas kaufst. In dem Moment verringert sich das Geld was in diesem Budget für die bestimmte Kategorie zu Verfügung steht.

Umschlagsystem – Envelope System

Alternativ kannst du auch richtig analog gehen und tatsächlich am Anfang des Monats alles Geld abheben welches dir zur Verfügung steht und es aufteilen. Mit diesen Umschlägen habe ich das selbst einmal eine Weile gemacht. Da gibt es dann für jede Kategorie einen Umschlag. Und wenn das Geld in der Kategorie leer war dann war es damit dann auch getan. Erst am Ersten des nächsten Monats wird wieder Geld eingefüllt. Du kannst es sogar so machen, dass diese Umschläge immer zu Hause bleiben und du nur wenn du wirklich vorhast einzukaufen die passenden Umschläge mitnimmst. Das hält dich auch davon ab spontan nach der Arbeit eben noch schnell etwas zu kaufen.

Zero-Based-Budget

Der große Vorteil eines detaillierten Budgets ist, dass du auch auf jährliche Ausgaben oder unvorhersehbare Ausgaben sparen kannst. Das nennt sich auch Zero-Based-Budget, wenn jeder Euro der in dein Leben fließt direkt einer Kategorie zugeordnet wird.

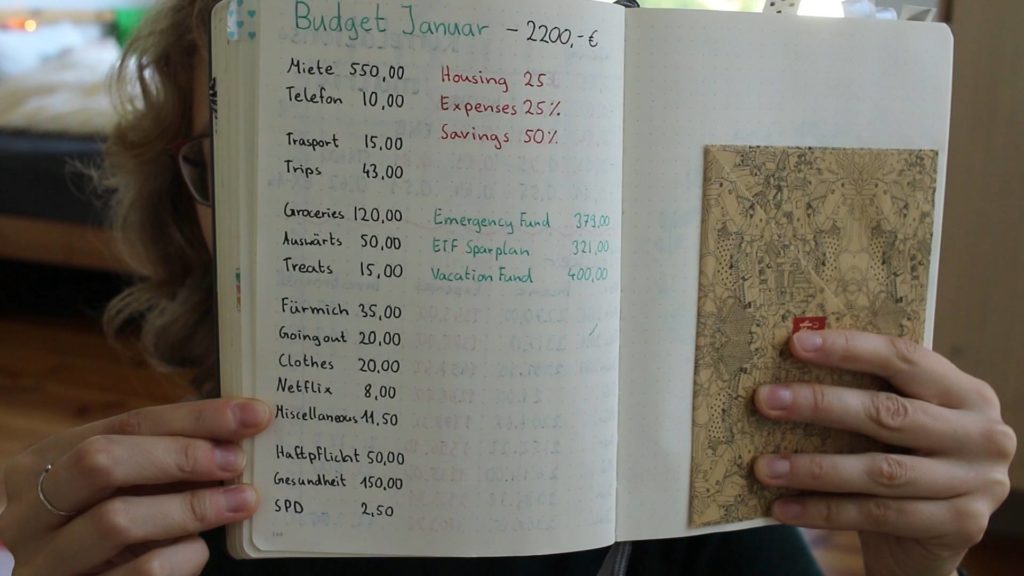

Bei solch einem Budget nimmst du am Anfang des Monats alles Geld welches du zu Verfügung hast – in meinem Fall wären das zum Beispiel 2 200 €. Jetzt teilst du es in alle erdenklichen Ausgaben-Kategorien auf. Da sind dann vielleicht 20 € pro Monat, die du für Weihnachten zurück legst, 30 € die du für unvorhersehbare Reparaturen an Auto, Waschmaschine, Kühlschrank, Geschirrspüler zurücklegst, Geld für Versicherungen die einmal im Jahr abgebucht werden, Geld für den nächsten Urlaub und so weiter!

All das Geld kommt schon mal direkt zur Seite und hat gar nichts in den Umschlägen für die täglichen Ausgaben verloren. Von dem was übrig bleibt kannst du dir aussuchen wie viel auf Essen, Kleidung, Verkehr, etc. fallen soll. Das heißt budgetieren macht es sehr viel einfacher auch für unvorhersehbares vorzusorgen und für langfristige Ziele zu sparen.

Ein typisches Budget

Ein typisches Budget sieht dann zum Beispiel so aus :

Hier lege ich 50% meines Gehaltes zur Seite, 25% geht für die Wohnung drauf und dann noch mal 25% für alle weiteren Lebenshaltungskosten.

Budget nur mit Umschlägen ohne detailliertes Aufschreiben

In dem Moment wo du beim Budget mit Umschlägen arbeitest und es unmöglich für dich machst überhaupt mehr auszugeben kannst du es theoretisch auch sein lassen alle Ausgaben und Kosten haarklein aufzuschreiben. Da musst du aber so stark daran gewöhnt sein nicht aus Versehen doch eben schnell die EC-Karte oder sogar Kreditkarte zu zücken. Dann gilt es dich wirklich auf diese Umschläge zu beschränken. Die Bankkarten am besten irgendwo wegschließen und gar nicht anfassen, dann kannst du auch ohne aufzuschreiben sicherstellen, dass du innerhalb deiner Grenzen bleibst.

Versuche das Kontenmodell mit drei Konten

Jetzt gibt es noch eine dritte Version, die etwas für “Faule” ist. Hier arbeitest du direkt mit drei Konten (oder vier oder fünf Konten). Das heißt anstatt ganz viele kleine Kategorien zu haben hast du vielleicht nur drei:

- Ein Konto zum Sparen

- Ein Wünsche-Konto für deinen Luxus

- Ein Konto für Haushaltsausgaben

Für jede dieser drei Kategorien hast du ein eigenes Konto und würdest dein Einkommen am Anfang des Monats aufteilen.

Als Beispiel:

- 50 % gehen direkt auf ein Tagesgeldkonto weil sie gespart werden;

- 10% gehen auf ein Sparkonto für Urlaub oder Belohnungen wie die nächste Kamera;

- Die übrigen 40% gehen auf ein Konto für deine Lebenshaltungskosten.

So hast du dann bei beispielsweise 2 000 € Netto-Einkommen nur 800 € auf deinem laufenden Konto um deine Lebenshaltungskosten zu bestreiten. Der Rest liegt sicher auf anderen Konten. Für dein Wünsche-Konto hast du dann vielleicht auch eine separate EC-Karte und merkst halt direkt wenn dein Konto leer ist.

Dieses Modell ist vielleicht etwas für die, die einfach immer nur vom Konto mit der EC-Karte bezahlen und sich wundern warum sie es nicht schaffen zu sparen obwohl sie doch eigentlich richtig gut verdienen. Da kann es echt helfen am Anfang des Monats erstmal das Geld was du vorhast zu sparen vom Konto abzubuchen und aufs Tagesgeldkonto umzusiedeln. Dann kannst du deine anderen Verhaltensweisen wie zum Beispiel immer mit der EC-Karte zu bezahlen erstmal so belassen.

Finanzen im Griff durch Jahresbilanz und Überblick

Die Jahresbilanz

Nachdem du eine Weile Budget geführt hast kannst du für eine bessere private Finanzplanung Bilanz ziehen. Das machst du am Ende des Monats oder auch mit der Jahresbilanz am Ende des Jahres. Hier stellst du abschließend deine Einnahmen und Ausgaben gegenüber und vergleichst Vermögen und Schulden. So kannst du dir dann für das nächste Jahr neue Ziele setzen und dein Geld weiter verplanen.

Mach deinen Fortschritt mit einem Wanddiagramm sichtbar

Zuletzt kann ich dir nur empfehlen deine monatlichen Einnahmen und Ausgaben auch mit einem Wanddiagramm zu veranschaulichen. Dort kannst du nachverfolgen wie sich – hoffentlich – deine Einnahmen vergrößern und deine Ausgaben verringern.

Das Fazit zu deiner privaten Finanzplanung

Wo anfangen? Es ist absolut dir überlassen: Das Drei-Konten Modell ist die schnelle aber ungenaue Lösung. Allerdings finde ich, dass es sich absolut lohnt auch ein Haushaltsbuch und Budget auszuprobieren. In der Zukunft findet ihr hier Schritt-für-Schritt-Anleitungen für alle drei.

Ein ganz toller erster Schritt für deine private Finanzplanung ist vier Wochen deine Ausgaben und Einnahmen zu notieren und zu beobachten. Mach das für den ersten Monat vielleicht auch ohne dein Verhalten groß zu ändern. So erhältst du einen Einblick wohin dein Geld fließt.

Und nachdem du das für vier Wochen gemacht hast und du weißt wieviel du pro Kategorie ausgibst hast du eine tolle Grundlage um dein erstes Budget aufzusetzen. Und dann kannst du schauen wie schwer es dir fällt innerhalb der von dir fest gesteckten Grenzen zu bleiben. Ich finde es macht Sinn auch langfristig für ein Jahr all deine Ausgaben aufzuschreiben, denn nur dann kannst du dir darüber bewusst werden wo das Geld hin fließt. So siehst du was dich zum Beispiel dazu bringt Kleidung zu kaufen und es gibt dir ganz viele Einblicke wo du dein Verhalten grundlegend ändern kannst.

Deswegen würde ich sagen die Mini-Version mit dem Drei-Konten-Modell ist besser als nichts aber sie wird dir nicht helfen dein Verhalten zu analysieren, es zu überdenken und neue Verhaltensweisen zu erlernen, die dein Leben insgesamt günstiger machen. Deshalb beginne doch einfach direkt heute, deine Ausgaben für einen Monat aufzuschreiben!

")

")